Tisztelt Rogán Antal úr!

Tisztelt Miniszterelnöki Kabinetfőnök úr!

Levelünket a „devizahitel alapúnak” mondott hitelezés problémakörében címezzük Önhöz tekintettel arra, hogy évek óta Ön az, aki ebben az ügyben legtöbbet megnyilvánult, mondhatni zászlóhordozója volt ennek a terhelt ügynek.

Kérjük Önt, hogy ha valóban az igazság oldalán áll, akkor emelje fel újra azt a zászlót, vesse be minden befolyását és érje el, hogy a kifosztott devizahitel károsultak visszakapják a tisztességtelenül átterhelt – utólag törvényesített – árfolyamkockázattal, a szintetikus kölcsön-tőkeuzsorával elcsalt tulajdonukat!

Érjék el, hogy az árfolyamkockázatot a csalásban résztvevő bankok fizessék meg, ha kell a Kúria felhatalmazása alapján15 szintén vélelmezzék40, hogy a pénzintézetek az árfolyamréshez és az egyoldalú kamatemeléshez hasonlóan nem tájékoztattak teljes körűen, tisztességtelenek voltak

a bankok e tekintetben is (és így a szerződések érvénytelenek/létre nem jöttek)!

a bankok e tekintetben is (és így a szerződések érvénytelenek/létre nem jöttek)!

Az embereknek vissza kell adniuk erőszakkal elvett önbecsülésüket, önszervező képességüket!

Visszatekintés:

Mint a fellelhető korábbi hírekben olvasható, Ön már 2010-ben a devizahiteles károsultak érdekképviselőjeként lépett fel Kósa Lajossal. Tekintettel arra, hogy már akkoriban is százezret meghaladó volt a devizahitelüket törleszteni képtelen adósok száma, szükség volt a beavatkozásra, bár a Magyar Bankszövetség akkor még foggal-körömmel küzdött a már élő polgárjogi szerződések utólagos, visszamenő és egyoldalú módosítása ellen, ami akkori álláspontjuk szerint alkotmánysértő. A kezdeti adósmentésből részleges eredmények születtek, úgymint az egyoldalú szerződésmódosítás tilalma és a kötelező középárfolyam alkalmazása. De ekkor még nem beszélhettünk a devizahitelezés igazi rákfenéjéről, az állítólagos deviza árfolyamkockázatának kérdéséről, a már megtörtént egyoldalú kamatemelésről, a folyamatosan alkalmazott árfolyamrésről.

2011. március 29-én Ön az Országgyűlés Gazdasági Bizottságának elnökeként, a TV2 kedd reggeli műsorában indexálást vetített elő az árfolyamkockázat ellen, amelyért az állam vállalna kezességet.

2011. szeptember 19-én az Ön előterjesztésével, a kormány támogatásával, elfogadta a parlament a rögzített árfolyamon történő egyösszegű végtörlesztést lehetővé tévő törvényt. Beszédében úgy fogalmazott, hogy:

„azokat az embereket, akik annak idején a devizahitel felvételének a lehetőségével éltek, kevés kivétellel, de gyakorlatilag megtévesztették és becsapták; megtévesztették és becsapták abban az értelemben, hogy messze nem voltak tisztában a devizahitelek felvételének minden kockázatával. De még ha azzal tisztában is lettek volna, minden valószínűség szerint senki nem hívta fel a figyelmüket arra, hogy azok a szerződéses konstrukciók, amelyeket aláírhattak akkoriban – és nem volt más választásuk mást aláírni –, gyakorlatilag minden egyes kockázatot kivétel nélkül az ügyfélre hárítanak.

Valószínűleg arra sem hívta fel senki külön egyébként a hitelfelvevők figyelmét, hogy mindezeken túlmenően nem elegendő az, hogy a devizahiteleknek magukban óriási árfolyamkockázatuk van, nem elegendő az, hogy minden kockázatot a hitelt nyújtók, tehát a bankok és a pénzintézetek a hitelfelvevők, azaz a magyar családok számára hárítanak át, ezenkívül ráadásul az akkoriban aláírt szerződésekkel ezt egyoldalú szerződésmódosítás keretében is megtehették a magyar bankok.

Tisztelt képviselőtársaim, ez bizonyos értelemben Európában is egyedülálló. Ily módon, ekkora kockázatot egyoldalú szerződésmódosítással, minden kockázati elem áthárításával, azt gondolom, nincs olyan európai uniós tagállam, ahol ezt a hitelezési gyakorlatot folytatni lehetett volna.”

A törvénnyel megmentették azon tehetősebb adósokat, akik többnyire nem voltak rászorulva a segítségre, ha figyelembe vesszük azokat a peremfeltételeket (nem felmondott szerződés, teljes tőke megfizetése, gyűjtőszámla hitel végtörlesztése stb.), amely ezt az egyszeri lehetőséget körülölelték. A becsapott adósok kis része volt ugyanis képes a szükséges mennyiségű pénz előteremtésére, miközben az egymással rendszeresen villásreggeliző pénzintézetek bizonyítottan karteleztek és ellehetetlenítették a hitelek forintosítását. Az eljárás alá vont vállalkozásokat hiába kötelezték 9,5 milliárdos bírság megfizetésére – mert egymás között egységes, komplex, folyamatos jogsértést valósítottak meg azáltal, hogy a hitelkiváltó hitelek nyújtásának korlátozása révén a fix árfolyamú végtörlesztések csökkentése érdekében összehangolták a stratégiájukat, melynek keretében üzleti titoknak minősülő információkat is megosztottak egymással –, a végtörlesztésben ellehetetlenített károsultakon ez nem segített. Sajnálatosan e korlátozásnak konzekvenciái nem kerültek kezelésre, sőt álláspontunk szerint jogállamban a banki kartellt megállapító versenyhivatali döntést követően az államnak meg kellett volna indítania a kártérítést magába foglaló korrekciót, szükség szerinti törvénymódosítást az igénybevétel lehetőségének kibővítésére.

Miközben 2013. március 01-én Ausztriában az osztrák legfelsőbb bíróság már kimondta, hogy kártérítéssel tartoznak a hiteleseiknek azok az osztrák kereskedelmi bankok, amelyek nem tájékoztatták megfelelően ügyfeleiket a devizakölcsönök árfolyamkockázatairól, a Magyar Kormány 2012. óta az ehhez szükséges lépéseket nem tette meg. Folyamatosan csak a Bankszövetséggel tárgyalt,,, miközben az akkori álláspontok alapján az adósok jelentős része már a fizetőképességének határára ért. A magánszemélyek hiteleit annyiban hagyta a kormány, a tehetősek után az önkormányzatokat is kimentették.

Tisztelt Rogán Antal úr!

Ön nyilatkozta 2013. június 18.-án:

„A Fidesz-frakció elnöksége megdöbbenéssel értesült arról a levélről, amelyet a Pénzügyi Szervezetek Állami Felügyeletének (PSZÁF) elnöke írt a Kúriának, óvatosságra figyelmeztetve a bíróságokat a devizahitelekkel kapcsolatban”

Hangsúlyozta:

„a PSZÁF vezetőjének nem a bankok érdekét kell képviselnie a Kúriánál, hanem a devizahitelesekét. Kijelentette: a Fidesz-frakció nem ért egyet a PSZÁF-elnök levelében foglaltakkal, erről Szász Károlyt is tájékoztatja majd.”

De mint bizonyára emlékszünk, nem csak Szász Károly, hanem Polt Péter legfőbb ügyész is eljárt a bankok érdekében, aki ahelyett, hogy hivatalból vizsgálni kezdte volna a bűncselekmény gyanús pénzügyi folyamatokat, félrevezette a Kúriát.

2013. július 05-én személyes véleményként leszögezte, hogy

„egyetért a devizahitelesek és az őket képviselő jogászok azon álláspontjával, hogy a devizahitel egy hibás termék. A devizahitelesek 90 százaléka nem volt tisztában azzal, hogy a devizahitel milyen kockázatot rejt magában, viszont a bankok mindegyike tisztában volt azzal, hogy hibás és kockázatos terméket akar rásózni a hitelfelvevőkre – fejtette ki. Ezért a felelősség itt az én szakmai meggyőződésem szerint is egyértelműen a bankoké – jegyezte meg a frakcióvezető. Elmondta továbbá, a parlament nem szólhat bele konkrét hitelszerződésekbe, de az elmúlt három évben mindent megtett azért, hogy minél több embert szabadítson ki a hitelcsapdából. A végtörlesztést, az árfolyamgátat, a Nemzeti Eszközkezelő felállítását, és a devizahitelek tiltását hozta fel példaként Rogán Antal.”

2014. május 10-én Ön úgy nyilatkozott, hogy

„amint kijelöli a Kúria a jogi rendezés kereteit, akkor már egy bírósági döntés alapján mi meg tudjuk mondani, hogy ott hová terjed el a Parlamentnek a mozgástere”.

2014. június 16-án a Kúria 2/2014-es jogegységi határozatát követően akként nyilatkozott, hogy

„Olyan jogszabályt kell hozni, amely kezeli azt a három devizahiteles problémát (árfolyamváltozások, egyoldalú kamatemelések, árfolyamrés), amelyet a Kúria döntése érintett.

…

Rogán Antal szerint a Kúria egyértelműen kimondta, hogy a bankok tisztességtelen módszerekkel vették el a pénzt az emberektől, és felhatalmazta a kormányt és az Országgyűlést, hogy a tisztességtelenül megkárosított adósoknak igazságot szolgáltasson. Adósok százezrei indíthatnának pereket – folytatta –, a pénz visszaszerzése azonban most már nem az ügyvédek dolga, hanem az Országgyűlésé.

Közölte azt is: mivel egyértelműen kiderült az elmúlt évek során, hogy a devizahitel hibás termék, ugyanebben a törvényben rendelkezni kell a devizahitelek végleges kivezetéséről is. Hangsúlyozta: csak olyan megoldást tartanak elképzelhetőnek, amely azoknak a devizahiteleseknek is végleges megoldást jelent, akik éltek valamilyen segítséggel és jelenleg is fizetik a hitelüket, vagyis annak a 180 ezer embernek is, akik beléptek az árfolyamgátba. Hozzátette: amint írásban kézhez kapják a Kúria döntését, tárgyalóasztalhoz ülnek az érintettekkel, de még a héten megkezdődnek az egyeztetések a devizaperekben érintett jogászokkal, majd az adósokat képviselő szervezetekkel is, de a kormány a bankszövetséggel is egyeztetni fog. ”

2014. június 30-án Ön akként nyilatkozott, hogy a devizahiteleket a piacinál alacsonyabb árfolyamon válthatják át forintra.

"Mi egy dolgot kértünk a kormánytól, hogy ne azon pironkodjunk, hogy a piaci árfolyamon forintosítsuk a hiteleket, mert azt gondolom, hogy ez méltánytalan lenne az emberekkel szemben, hiszen ők nem tudták, hogy mekkora árfolyamkockázatot vállaltak, ennek megfelelően az árfolyamkockázat egy részét mindenféleképpen a banknak kell állnia.

..

"A bank és az ügyfél közötti tisztességtelenség ügyében az államnak egy keresnivalója van, az, hogy az ügyfél oldalára áll a bankkal szemben. Nem hiszem, hogy a kormánynak kellene kártalanítani, a bank becsapta, átverte az ügyfelet."

2014. július 01-n a Hír Tv-ben Ön úgy foglalt állást, hogy:

"A piaci áron történő forintosítás, amit ma a bankrendszer kér, az méltánytalan lenne a devizahitelesekkel szemben”.

2014. július 05-n a Kúria döntését úgy értékelte, hogy a Kúria az árfolyamkockázatnak az ügyében, a parlamentnek:

„adott egy támasztópontot. Mert a Kúria nem azt mondta, hogy az árfolyamkockázatot teljes egészében az ügyfélnek kell viselni. Azt mondta, hogy az ügyfélre hárítható árfolyamkockázat, de az ügyfelet tájékoztatni kellett az árfolyamkockázat létéről, meg annak a mértékéről. Ez az ami általában nem történt meg, ezért azt gondolom, hogy a parlament itt kapott jogot arra a Kúria döntése alapján is, hogy a körülmények megváltozására hivatkozva áthárítsa az árfolyamkockázat egy részét a bankokra. És ez a FIDESZ frakciónak az álláspontja, mi ezt szeretnénk elérni az ősz folyamán.”

Azt is nyilatkozni vélte, hogy az állam átvállalja a terhek egy részét, sőt, konkrétan akként fogalmazott, hogy „ha az állam akar, akkor a bankok oldalán a terhek egy részét átvállalhatja.” 15

Bár előre vetítette, hogy a Magyar Kormány majd az adósokat képviselő szervezetekkel is tárgyal, nem ült le velük, pedig van belőlük szép számmal, de a kormány a bankszövetséggel bizony egyeztetett, hiába tartotta őket agresszívnek és pökhendinek.

2014. augusztus 28-án a Hír TV-ben azt ígérte, hogy

„elsőként Európában megtörténik a bankrendszer elszámoltatása, méghozzá szerződésről szerződésre, fillérről fillérre; mégpedig kifejezetten a hitelt felvevő emberek, a hiteleket felvevő magyar családok érdekében.”

A fentieket követően valami történhetett

Az előzményekhez képest alkottak és a kormánypárt főlényével megszavaztak egy gyalázatos, a hitelkárosultak érdekeit teljességgel figyelmen kívül hagyó Forintosítási törvényt, ahol nemcsak hogy Rogán úr, de az általa ez ügyben képviselt Magyar Állam sem váltotta be az ígéreteit. A bankokat tehermentesítették a múltbéli csalássorozatért, a kölcsönök mesterségesen megemelt tőkéjét fixálták. Sem a felvételkori árfolyamot, sem bármely piaci ár alatti árfolyamot, sem a többször hangoztatott együttes tehervállalást nem juttatták benne érvényre.

Pedig tiltakoztunk, nem egyszer. Privát levélben is kértük a képviselőket, hogy ezt a gyalázatos, alkotmányellenes és diszkriminatív törvényt ne szavazzák meg.

Majd miután ez megtörtént, „szégyentáblát” készíttettek azokról, akik nem vettek részt ebben a nemzetárulásban,.

Az elszámolás végeztével Ön tisztességesnek, precíznek gondolja az elszámolás végrehajtását, pedig a pénzintézetek a tájékoztató leveleket és a kikért részletes elszámolásokat hiányosan, a számítások számszaki ellenőrzéshez szándékosan túlbonyolítva, elégtelen, feldolgozhatatlan és a szükséges magyarázatok és képletek nélkül küldték meg, amelyre az MNB a füle botját sem mozdította.. , Bár kettőmillió-egyszázezerszer leírásra került, hogy a pénzintézetek tisztességtelenek voltak, nagyon elégedett volt és elismerését fejezte ki a bankrendszernek, az MNB-nek., Úgy is vélte, hogy a tőketartozások csökkentetek és az járt jól, aki eddig nem esett késedelembe. Hadd helyesbítsük ki e hibás nézőpontot alulnézetből.

Az elszámolás előtti havi törlesztő díj a folyamat végére, az esetek 23 %-ában növekedett. De a forintosítást követően mindenkinek több lett az adóssága, mint amennyi kölcsönt a bank a rendelkezésre bocsátott. Az ellopott malacnak visszaadták a farkát. Miközben százezres nagyságrendben (de per szintjén is több tízezren) vitatjuk a szerződéseket, követeljük a törvénytelenül megemelt tőke és kamatainak visszaszolgáltatását, bizonyítékok birtokában évek óta polgári perekben vitatjuk az áthárított kockázatokat, ebbe nyúlt bele a magyar kormány. A polgárjogi pereket ellehetetlenítve. Erőszakosan, önkényesen. Velünk nem egyeztetve.

A „forintosítást” mi „felvételi árfolyamon” tartjuk elképzelhetőnek.

Miközben a villásreggelizők közé beült az MNB is.

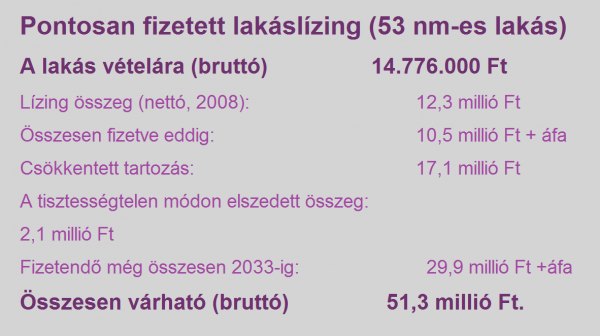

Az elefántcsont toronyból bizonyára nehéz rálátni a történtekre, de egy konkrét példával talán tudunk ízelítőt adni, hogyan éljük meg ezt, hitelkárosultak:

A fentieket látva reméljük, nem gondolja úgy Tisztelt Rogán úr, hogy minden rendben zajlott, hogy tisztességes elszámolás és forintosítás történt és hogy a fenti számok az igazságot tükrözik!? Nagyon szomorúak lennénk, ha rendben lévőnek találná a történteket.

Bár 2014-ben Ön többször hangoztatta (2014. június 16., 2014. július 05.), hogy a Kúria felhatalmazást adott arra a parlamentnek, hogy az árfolyamkockázatot az ügyfél és a bank (és esetleg az állam) között megossza, 2015. május 18-án már ennek gyökeresen az ellentétét jelentette ki, miszerint:

„a legfőbb bírói fórum azt mondta, hogy az árfolyamkockázattal nem kezdhetünk semmit. Azt nem háríthatjuk át a bankokra, nem oszthatjuk meg az ügyfél és a bankok között, az árfolyamkockázatot az ügyfélnek viselnie kell. Ezt mondta ki a bíróság. Ez utána a parlamentnek nem volt más döntési lehetősége, csak hogy ott számoltassa el a bankokat, ahol azok tisztességtelenül jártak el.”

Mi lehet az oka, ennek a pálfordulásnak? Mi történt ez alatt a pár hónap alatt? Mi okozhatta azt az érthetetlen változást, amely tudathasadt állapotot okozva, egyszerre csak legalizált egy ilyen mértékű tőkeuzsorát?

Azt olvashattuk az egyik cikkben18:

„Rogán Antal egyébként azzal számol, hogy a bankok veszteségeik csökkentése érdekében komoly nyomást fejtenek majd ki a törvényhozásra a következő hónapokban, hogy a devizahiteleket ne kedvezményes árfolyamon forintosítsák majd.”

Az előzmények ismeretében Tisztelettel kérdezzük a kabinetfőnök urat és a Magyar Kormányt:

- Mi az oka annak, hogy 2013. szeptemberében még hibás terméknek nevezték a deviza alapú konstrukciót, később 2014. július 05-én Ön uzsorahitelhez17 hasonlította, a hitelfelvevők javára követelték a bankok önrevízióját, és ezek ellenére később végül – teljességgel érthetetlen módon – a károsultak nyakába varrtak mindent?

- Vajon történt-e a tisztességtelen pénzintézetek részéről komoly nyomásgyakorlás, vagy a kormányunk önszántából vált nemzetárulóvá, mikor 2014 júliusi álláspontját gyökeresen megváltoztatva 2014. november 17-én a máig vitatott árfolyamkockázatot a károsultakra hárította?

- Mi az oka annak, hogy az „elszámolás” és a „forintosítás” során a Kúria három megállapításából az árfolyamkockázatról nem, csak a kettő másik tényezővel foglalkozott a jogalkotó, holott mind a 6/2013-as, mind a 2/2014-es jogegységi határozatok kimondják, hogy a mennyiben a fogyasztó nem kapott megfelelő tájékoztatást a szerződéses kockázatokról, a szerződés tisztességtelenségét és érvénytelenségét eredményezi?

“Ez azonban általában nem történt meg” – nyilatkozta ez ügyben Rogán Antal.

Miért nem vélelmezték, hogy az árfolyamréshez és az egyoldalú kamatemeléshez hasonlóan nem tájékoztattak teljes körűen, tisztességtelenek voltak a bankok e tekintetben is (és így a szerződések érvénytelenek/létre nem jöttek)?

- Korábbi, az igazsághoz közelítő álláspontjukat totálisan megváltoztatva, miért nyújtottak be olyan törvényjavaslatot, amely piaci árfolyamon számol, a 2011. évi CXXI. törvényhez (az otthonvédelemmel összefüggő egyes törvények módosításáról) képest diszkriminatív, hátrányosan különbözteti meg a 2015-ben forintosított szerződések érintett károsultjait?

- Miért nem kapták meg a károsultak végül a csalással eltulajdonított összegeket abban a formában, amelyben saját döntésük szerint kívánták (ha úgy akarták, hát kézpénzben)?

- Ha elmondása szerint nyolcszázezer devizahiteles ügyfelet „átvertek”, a bankok (sőt egyes nyilatkozata kifejezetten utal a jogtalan haszonszerzésre), megtévesztették és becsapták őket, nem volna-e kötelező azt vizsgálni, hogy a szerződések – jogtalan haszonszerzés céljából kárt okozva – megtévesztőek voltak? Fel kell vetni a büntetőjogi kategóriát! Mi az oka annak, hogy nem történt meg a feljelentés? Mi az oka annak, hogy a nyilvánvalóan nagy társadalmi érintettség ellenére az ügyészség nem indított hivatalból vizsgálatot?

- Mi az oka annak, hogy a Magyar Kormány nem kezdeményezte soron kívül az MNB vizsgálatát, parlamenti vizsgálóbizottság felállítását, ügyészségi vizsgálat megindítását?

- Mi az oka annak, hogy a csalással eltulajdonított összegek ellenére nem indultak el az pénzintézetek működéseinek, könyveinek átvilágításai, a bankok működési engedélyeinek bevonása?

- Mi az oka annak, hogy a pénzintézetek tisztességtelenségeit követően nem történt meg a KHR lista felülvizsgálata, holott a felmondott szerződések többsége kapcsán kiderült, hogy a károsultak nemhogy elmaradásban, hanem ténylegesen túlfizetésben voltak. Mi az oka, hogy a végrehajtási eljárások nem kerültek soron kívül felfüggesztésre?

- Mi az oka annak, hogy a károsultak nem részesültek kártérítésben?

Tisztelt Rogán Antal úr!

Ön a devizahiteles ügyben tisztességes tehermegosztásról és igazságról beszélt.

Tisztesség és igazság nem lehet ott, ahol egy demokratikus köztársaság egyötödét kifosztanak makrogazdasági egyensúlyra hivatkozva, ott nem lehet igazság és társadalmi megbékélés, ahol mindenki (a törvényhozás, a felügyelet, az ügyészség) tisztában van egy intézményesített csalássorozattal és az illetékesek nem tesznek meg mindent a jogállamiság helyreállításáért!

Az nem lehet, hogy történelmi nagyjaink szava porba hulljon.

Ha hagyjuk azt, hogy nemzetgazdasági stabilitásra hivatkozva kifosszanak egy teljes társadalmat, akkor mindennek vége. Akkor vágjuk fel a liszteszsákokat, verjük ki a hordók csapjait, nyissuk ki a karámok ajtaját, bontsuk el a határmenti kerítéseket. Ha ezt meg lehet tenni, akkor végünk van, akkor velünk mindent lehet!

Akkor az igazság félbetört zászlóként a földön hever, elveszett valahol a piacgazdaság és gazdasági terrorizmus között, félúton.

Tisztelt Rogán úr, Ön Magyarország 6. legbefolyásosabb embere.

Tehát Kérjük Önt, hogy ha valóban az igazság oldalán áll, akkor emelje fel újra azt a zászlót, vesse be minden befolyását és érje el, hogy a kifosztott devizahitel károsultak visszakapják a tisztességtelenül átterhelt – utólag törvényesített – árfolyamkockázattal, a szintetikus tőkeuzsorával elcsalt tulajdonukat!

Érjék el, hogy az árfolyamkockázatot a csalásban résztvevő bankok fizessék meg, ha kell a Kúria felhatalmazása alapján15 szintén vélelmezzék, hogy a pénzintézetek az árfolyamréshez és az egyoldalú kamatemeléshez hasonlóan nem tájékoztattak teljes körűen, tisztességtelenek voltak a bankok e tekintetben is (és így a szerződések érvénytelenek/létre nem jöttek)!

Az embereknek vissza kell adniuk erőszakkal elvett önbecsülésüket, önszervező képességüket!

„Tekintettel arra, hogy az emberi jogok el nem ismerése és semmibevevése az emberiség lelkiismeretét fellázító barbár cselekményekhez vezetett, és hogy az ember legfőbb vágya egy olyan világ eljövetele, amelyben az elnyomástól, valamint a nyomortól megszabadult emberi lények szava és meggyőződése szabad lesz,

Tekintettel annak fontosságára, hogy az emberi jogokat a jog uralma védelmezze, nehogy az ember végső szükségében a zsarnokság és az elnyomás elleni lázadásra kényszerüljön,”

Kérjük Önt, tegyen meg mindent a magyar állampolgárokért a levelünkben leírtak szerint!

Bízunk Rogán Antal Úr közbenjárásában és egyúttal levelünkben foglalt kérdésekre Tisztelettel választ kérünk 15 napon belül!

Aláírók:

Az Arany Liliom Alapítvány,

A Devizaadósok Érdekvédelmi Szövetsége,

A Hiteles Mozgalom,

Az Otthonvédelmi Tanács,

A Pénzügyi Szervezetek Lakossági Figyelője Egyesület,

A Radikális Bankellenes Csoport

és maguk képviseletében:

Apáti Sándor

bankokban csalódott mérgezett hiteles ügyfél

Árvainé Ládi Erzsébet

“deviza hitel” károsult

Baranyai Csaba

“deviza alapú” hitel károsult

Bartha Edina

“deviza hitel” károsult

Biró Péterné

“deviza hitel” károsult

Bozsok János

“deviza hitel” károsult

Bukliné Vámos Csilla

“deviza hitel” károsult

Bukovinszki Róbert

tisztességtelen bank csalásával megkárosított ügyfél

Csécsei Ilona - elnök

Arany Liliom Alapítvány

Daru Miklós

“deviza hitel” károsult

Dirdáné Grausz Judit

“deviza hitel” károsult

“deviza hitel” károsult

Fazakas András

“deviza hitel” károsult

Fábián Katalin

“deviza hitel” károsult

Fáy Árpád

“deviza hitel” károsult

Fehér Nándor

“deviza hitel” károsult

“deviza hitel” károsult

Feketéné Kalmár Mária - kurátor

Arany Liliom Alapítvány

Fülöp János

“deviza hitel” károsult

Galovicz Lászlóné

“deviza hitel” károsult

Gál Ferenc

“deviza hitel” károsult

Geoseva Szilvia

“deviza hitel” károsult

Hadár Attila Istvánné

"deviza alapú hitel" károsult

Hadár Attila

“deviza alapú hitel “ károsult

Hajdu Tamás

“deviza hitel” károsult

Hámori Gábor - elnök

Devizaadósok Érdekvédelmi Szövetsége

Heiling Gábor

“deviza hitel” károsult

Juhász Istvánné

“deviza hitel” károsult

Kakucska Margit

“deviza hitel károsult

Kende Sándor

“deviza hitel” károsult

Kerékgyártó Katalin

“deviza hitel” károsult

Kerékgyártó László

Radikális Bankellenes Csoport

Radikális Bankellenes Csoport

dr. Kilin Judit

“deviza hitel” károsult

Kiss Józsefné

“deviza hitel” károsult

Kovács József és Kovácsné Deák Emma

bankokban csalódott mérgezett hiteles ügyfél

Kuhár János - alelnök

Devizaadósok Érdekvédelmi Szövetség

Lugosi Anna

“deviza hitel” károsult

Dr. Madari Tibor - elnök

Pénzügyi Szervezetek Lakossági Figyelője Egyesület

Molnár Mihály

“deviza hitel” károsult

Nagypál Sándorné

“deviza hitel” károsult

Ondruss Istvánné

“deviza hitel” károsult

Ózdi Józsefné

“deviza hitel” károsult

Ötvös Mihály

deviza-károsult

Papp Péter

“deviza hitel” károsult

Pint Anikó

“deviza hitel” károsult

Dr. Polgár Zoltán

jogtanácsos

Sági Mária

“deviza hitel” károsult

Sebők Ferenc

“deviza hitel” károsult

Siposné Bondor Gizella

“deviza hitel” károsult

Szabó József - ügyvezető

Hiteles Mozgalom

Sebők Mária

“deviza hitel” károsult

Sütő István és felesége

“deviza hitel” károsult

Szendi Zsuzsanna

bankokban csalódott mérgezett hiteles ügyfél

Szécsi István

“deviza hitel” károsult

Székely Gyula

bankokban csalódott mérgezett hiteles ügyfél

Székely Gyuláné

“deviza hitel károsult”

Szurvillo Olga

“deviza hitel” károsult

Takács Andrea

“deviza hitel” károsult

Tassy Robert

“deviza hitel” károsult

Tiszai Tímea

“deviza hitel” károsult

Tatár József - szóvívő

Otthonvédelmi Tanács

Tóth Edit Ilona

“deviza hitel” károsult

Tóth Tibor

“deviza hitel” károsult

HIRDETÉS (X)

Elsiklonak a szabályok és valóságok felett Róna Péter már 5éve közzé tette a DEVIZA jelentését és a valóság alapját

VálaszTörlésJó napot, Josef Lewis vagyok. Egy elismert, törvényes és akkreditált hitelező. Nagyon gyorsan és egyszerűen nyújtunk kölcsönöket, személyi kölcsönöket, autóhiteleket, otthoni hiteleket, diákhiteleket, üzleti kölcsönöket, feltalálói kölcsönöket, adósságkonszolidációt. stb.

VálaszTörlésKapjon engedélyt egy üzleti vagy egyéni hitelre ma, és szerezzen pénzeszközöket ugyanazon a alkalmazási héten. Ezek a személyes kölcsönök jóvá lehet hagyni, függetlenül a hitelezéstől, és sok boldog ügyfelünk van, aki támogatja ezt a követelést. De nemcsak megkapja a szükséges kölcsönöket; akkor a legolcsóbb lesz. Ez a mi ígéretünk: Garantáljuk a legalacsonyabb kamatlábat minden olyan kölcsön esetében, amely ingyenes fedezetet nyújt.

Törekszünk arra, hogy pozitív tartós benyomást hagyjunk ügyfeleim elvárásainak túllépése során. Célunk, hogy méltósággal és tisztelettel kezeljük, miközben a legmagasabb minőségi szolgáltatást időben biztosítjuk. Nincs szükség társadalombiztosításra, és nem szükséges hitelesítési ellenőrzés, 100% -os garancia. Kérjük, azonnal válaszoljon az alábbi részletek alapján, ha érdekel a kölcsön, és mentes a csalásoktól.

E-mail: progresiveloan@yahoo.com

Hívás / szöveg +1 (603) 786-7565 köszönöm