VÉLEMÉNYEM AZ EDDIGI MATEK NÉLKÜLI PEREKRŐL Sándor Soltész hozzászólásával

Többször hallgattam meg a Szaldó riportját dr. Damm Andreával és Soltész Sándorral. -- http://lanchidradio.hu/videok/145693 -- A hallottak alapján a jogászi és közgazdászi vélemények még távol állnak egymástól.

A hivatkozott rádióműsor itt is meghallgatható, nagyon tanulságos, nem véletlenül hallhatta meg többször is a fenti sorok írója. Itt csak a konkrét témához kapcsolódó részlet hallható:

I. „Az elszámolások ezután lesznek, mert a perek fel lettek függesztve.” Igaz a felfüggesztés ténye a perek túlnyomó többségére. De az összes kölcsönügylet elszámolása 2015. 02.01 fordulónappal a múlt évben megtörtént a D1-D4 törvények alapján.

II. „A matematikusok most jönnek a segítségünkre”. Ha így lesz, akkor régen rossz lesz az adósnak. Miért? Azért mert az MNB elszámolási módszertan csak az árrés és a tisztességtelenül felszámított kamatokat „adja vissza”. Ezzel az összeggel csökkenti a mindenkori tőketartozást. Egyébként egy kölcsön kiszámítása nem matmatikusi (értsd foglalkozást) feladat.

III. Tehát, ha a bank által kiszámolt és forintosított tartozásból sikerül a bíróságon a per folyamán az árfolyamkockázatot vissza kapnia a banktól, akkor jogi megközelítésben mindent megnyertünk, győztünk. Ez jogilag igaz, de adósi szempontból egy tévedés, hibás elmélet. Azért hibás, mert nem az adós érdeke szerinti minimális fizetésre épül a kereset.

IV. Közgazdászi megközelítésben az MNB elszámolási módszertana sántít. Sántít, mert fontos számítási lépést kihagytak. Közismert, hogy a banki vételi és eladási árfolyamokat a Kúria száműzte, helyettük MNB árfolyamon kell számolni.

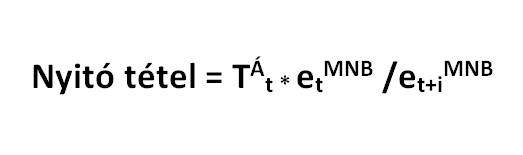

V. A 42/2014. (XI. 7.) MNB rendelet

5. § (1) pontja újraszámoltatja a fogyasztó kezdeti, a hitelnyújtás devizanemében kifejezett tartozását. Ez jelenti a folyósítás napján a tartozásunk nyitó és egyben záró egyenlegét is. A (2) pontban az első törlesztési periódus túlfizetését számolja ki a bank és ezzel csökkenti a törlesztési periódus utolsó napján fennálló, a hitelnyújtás devizanemében kifejezett tartozást. A (3) pont szerint a bank „a számításnál a rendszeres kamat-, kamatfelár- (a továbbiakban együtt: kamat), költség- és díjtételek, valamint az árfolyamrés használatán kívül minden egyéb szerződéses kikötést az eredeti fogyasztói kölcsönszerződés szerint vesz figyelembe.” Itt egy szót kihagytak, amit a 38-as tv. tartalmaz. Ez pedig a „jogos”, azaz „minden egyéb jogos szerződéses kikötést” vehet csak figyelembe. Számtalan jogerős végzés van pl. a kezelési költség nem jogos költség! A (4) pont kimondja, hogy a bank az „(1)–(3) bekezdés szerinti lépéseket ismételve határozza meg a következő törlesztési periódusok törlesztő-részleteit, a túlfizetések mértékét és a mindenkor fennálló tőketartozás nagyságát, egészen az elszámolási fordulónapig,” Igy számolt a bank? Hányszor végezte el az (1) pont szerinti számítást? első alkalommal határozta meg az új egyenleget, és utána fizetési periódus során többé nem.Pedig világos (4) pont: az (1)-(3) bekezdés szerinti lépéseket ismételve kell elvégezni a törlesztési periódus során.

VI. Milyen következtetést vonhatunk le fentiekből? Az MNB nem határozta meg pontosan a számítási módszertanában a törlesztő periódusok nyitó egyenlegének képletét. Nem hagyták figyelmen kívül a Számviteli törvény valós értékelés elvét , csak a képletet nem adták meg hozzá . A bankok pedig figyelmen kívül hagyták az (1) pontot a törlesztési periódus során.

Tehát a törlesztési periódus során a nyitó egyenleg képzését a korrekciós tényezővel beszorozzuk, akkor lesz az elszámolás kölcsön elszámolás. Egyébként ennek hiányában a bank FOREX TRADE elszámolást végzett. Az adósok pedig valamennyien fogyasztói kölcsön szerződést kötöttek.

KÖLCSÖNSZERZŐDÉS ELSZÁMOLÁS ≠ FOREX TRADE ELSZÁMOLÁS! !!!!

Tehát a számolás ideje nem ezután kezdődik, hanem a múlt évben elkezdődött. Akinek nyitó egyenlegek nélkül a bank, vagy bíróság állapítja meg a tartozását, az legalább a kétszeresét fizeti annak, mint akinek a 2015. 02.01 napi forintosított elszámolása nyitó tétellel történik.

Aki nem hiszi, számoljon utána.

A hiányzó képlet pedig a képen látható. ( a következő oldalon )

Soltész Sándor válasza rá:

Kedves József!

Tökéletesen adtad vissza az elszámolás helyzetét és a banki egyenlegcsalás lényegét. Gyakorlati tapasztalataimból csak annyit teszek hozzá, hogy miközben az MNB rendelete szövegében helyesen mutatja meg, hogyan kell számolni és, ha úgy számolunk, akkor helyes eredmény is születik. Azonban ezt a számítást a bank által megküldött részletes elszámolási adatok nem tükrözik vissza, hibásak. A részletes adatok kiszámításakor ugyanis csak az első adatsort számítják át a bankok, a többit már nem. Az MNB rendelet képletsorára hivatkoznak, amelyről azonban, ha egy matematikát ismerő kezébe kerül, kiderül, hogy nem számítási képlet, hanem egy adatbázist átszámító paraméter képletsor. Mindössze az első képlet csak számítási képlet, így nem véletlen, hogy a bankok csak azt használják számításkor. A többi, egy korábbi adatbázis más paraméterekkel történő átszámítása, az, amit a bankok mondanak és a táblázatokba megnevezve van: eredeti lefutás, átszámított lefutás. Nem eredeti kölcsön, hanem eredeti lefutás. Az eredeti lefutás azonban hibás, vagyis a bankok, az MNB szöveges rendelete és utasítása ellenére magát az alapszámítást, az eredeti kölcsönszámítást nem végzik el, és egy hibás lefutást eredeti kölcsönnek minősítve önhatalmúan számítanak át. Ha az eredeti hibás, nyilvánvaló az átszámított se lehet helyes. Nos itt történik meg az egyenlegcsalás törvényesítése, immár törvényes látszatot keltve: a mintha deviza, mintha kölcsön, mintha helyes egyenleg, mintha helyes eredeti átfutás valós lenne, törvényes egyenleggé válik és immár kész a forintosításra, arra, hogy az egyébként, horribili-dictu- kedvezményes árfolyammal kölcsönösítse a Forex-trade konstrukciót, zárja a nyitott pozíciót, de meg is tartsa az abban elért anyagi eredményt és törvényessé tegye az egyenlegcsalást. A forintosítás igazából a látszat kölcsönkonstrukció valós kölcsönösítése, de hamis egyenlegbeli adatokkal. Mindezeket az MNB díszkíséretében teszik, az az eredeti kölcsönszámítást feltételezetten helyesnek fogadja el.MNB ugyanis nem a táblázatokat, hanem a módszertant ellenőrzi, magát Mindenesetre a látszat legalább ez. Mindezek után látható az is, hogy a bemutatott képleted, miközben az MNB mellékleteiből hiányzik, az nem véletlen, nincs rá szüksége a bankoknak, hiszen nem valós átszámítás, hanem csak átszámítási paraméterezés történik, amelyhez hozzá se kell nyúlniuk, a meglévő SQL adatbázisuk azt némi korrekcióval szolgáltatja. Ott van gond mindössze, ahol nem ezt az adatbázis programot használták és még a kamatokkal is csaltak néhány tizedet. Az általad bemutatott képletnek igazából akkor van jelentősége, ha eredeti helyes kölcsönszámítás folyik és az eredeti árfolyamadatok helyett immár az MNB árfolyamokat használjuk, ahogy a törvény azt előírja. Ez esetben azonban rögtön láthatóvá válik, hogy az eredeti átfutás záró egyenlegét minden egyes periódus kezdetekor, ahogy az MNB rendelet előírja, át kell számítani. aktualizálni, a törlesztéshez alkalmas összehasonlítható adatbázisúvá tenni. Nos ennek az átszámításnak a képlete nem az általad bemutatott, hanem a rendelet mellékletének a mintája szerint: T nyitó= T záró*E záró/E nyitó. Ebből eredően a Te általad bemutatott képlet itt nyer értelmet: ugyanis a záró és a nyitó E (árfolyam) helyett betehető az MNB árfolyam is. Mindezek után lehet nagyon szépen látni, hogy az árfolyamrésből adódóan egyébként magában az egyenlegben nincs lényeges változás, a kamat miatt viszont igen. Az is látható, hogy a hibás alapszámítás miatt a bankok több malacfülét adnak vissza, mint az járna, ha eredetileg helyes számítást korrigáltak volna. Azonban ebbe a zseniális egyenlegcsalásba ez nemhogy bele fér, hanem immár annak lényegi elemévé válik. A látszat folytatódott tehát: a mintha deviza,mintha kölcsön után a mintha átszámítás lenne, mintha átszámítási képletekkel, amely igazából egy hibás adatbázis át-paraméterezési képletsor. Kár, hogy ezt még a mi

ügyvédeink nem értik, kár, hogy a metekot csak egy kiegészítő valaminek, számukra ismeretlen szakmai tehernek tartanak, miközben pontosan az egyébként egyszerű számítások során lehet látni az érvénytelenség, létre nem jöttség bizonyítási pozícióit, vagy olyan biztos egyenlegösszeg, melynek ismeretében lényegtelenné válik a szerződés jogi érvénye. De ez már egy következő történet.

******

Kapcsolódó anyag:

Hirdetés (X)